从会计角度分析:华谊兄弟为什么以10.5亿元的价

作者:郑韩飞 日期:2018-11-10

小编最近在接受注册会计师继续教育培训,其中郑朝晖老师讲的华谊兄弟收购冯小刚公司的案例,觉得挺有意思的,通过老师讲解结合小编自己的理解分享给大家。

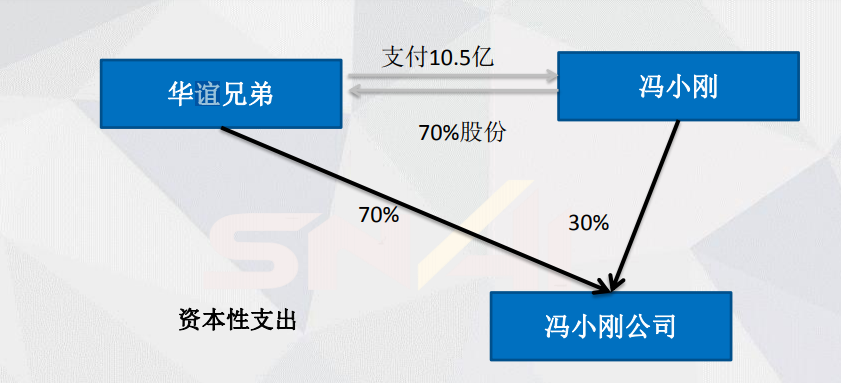

案例:华谊兄弟以10.5亿元收购冯小刚公司70%股权,冯小刚承担2016年公司净利润不低于1亿元,此后连续4年每年净利润增长不低于15%。当时冯小刚公司(浙江东阳美拉传媒有限公司)资产总额只有1.36万元,负债总额为1.91万元,所有者权益为-0.55万元,注册资本500万元。

华谊兄弟收购东阳美拉会计分录:

借:长期股权投资-东阳美拉 10.5亿元

贷:银行存款

由于华谊兄弟占冯小刚公司70%股份,属于母子公司关系,需要合并报表

借:商誉 10.5亿元

贷:所有者权益 0.55万元 金额太小 忽略不计

长期股权投资-东阳美拉 10.5亿元

从合并报表上,只要东阳美拉公司未来5年按约定净利润不低于1亿元,此后连续4年每年净利润增长不低于15%,10.5亿元的商誉不用计提减值准备,进而可以得出支付10.5亿元的收购款对华谊公司的净利润不产生影响。

其实这次收购的实质是华谊兄弟是购买冯小刚未来5年为其服务的价款,折算成1年冯小刚服务的成本为10.5/5=2.1亿元,会计分录为:

借:主营业务成本 2.1亿元

贷:银行存款 2.1亿元

多主营业务成本2.1亿元,利润减少2.1亿元

对比采用收购的方案 不考虑税的影响,每年利润差额为2.1亿元。

想想2.1亿元的利润会一个上市公司的股价产生多大的影响!

会计是一门艺术、会计是一门魔术。

是不是很多老板认为会计只是支持性职务,并不会给公司带来利润,通过这个案例可以看出,会计也可以给公司带来巨额的利润。

这边留个问题给大家探讨:假设5年后冯小刚离开了东阳美拉公司,华谊兄弟公司的会计分录该如何处理?对华谊兄弟的股价会带来怎样的影响?

郑朝晖,笔名夏草,厦门大学会计学博士 注册会计师、律师、注册税务师、注册资产评估师 被投资者誉为“虚假信息披露杀手” 中国财务舞弊研究中心特约研究员

来源:莆田悦勤财务 郑韩飞 注册会计师|税务师 QQ和个人微信号均为:397078333,添加可互动交流

分享到: